背靠鹅厂烧钱砸综艺的唯品会,一夜蒸发200亿

今夏最火的综艺要属《乘风破浪的姐姐》,话题度最高的电视剧要属《三十而已》。这两档热门节目中,都少不了赞助商唯品会的身影。表面看,唯品会就像这些光鲜亮丽的女明星。然而,回归商业现实,唯品会却笼罩在阴云之中。8月19日,唯品会披露2020第二季度财报。据财报显示,第二季度营收241亿元,同比增长6%;净利润为15.36亿,同比增长88.9%。营收数据漂亮,却迎来了股价暴跌,一夜间蒸发200多亿元。

背靠鹅厂,依然危机四伏

自从唯品会抱腾讯“大腿”后,便以“刷屏”的方式,出现在各大热门电视剧、综艺以及直播中,不管是《乘风破浪的姐姐》,还是《三十而已》的姐姐妹妹们,身上都穿着唯品会的衣服。

唯品会在《浪姐》和《三十而已》中刷屏式的存在

腾讯带来的站外流量成了唯品会用户的主要增长来源。不难看出,唯品会的获客新战略已转变为“广告+综艺+直播”。但唯品会出现了“消化不良”。

2016年第三季度唯品会月活用户同比增速为43%,可谓是其巅峰时期了,但在这之后,月活用户数一路下跌,在2018年Q1同比增速归零重新回到了2017年的月活水平。尽管在这之后同比增速有所提升,2020年Q2活跃客户数同比增长了17%,增至3880万人,但始终未有太大突破。

用户们对于唯品会在剧中的植入广告却已经出现了抵抗心理,通过新浪微博了解到,不少网友并不希望自己在看剧的时候出现广告,尤其是唯品会这种,充值了会员也去不掉的广告。

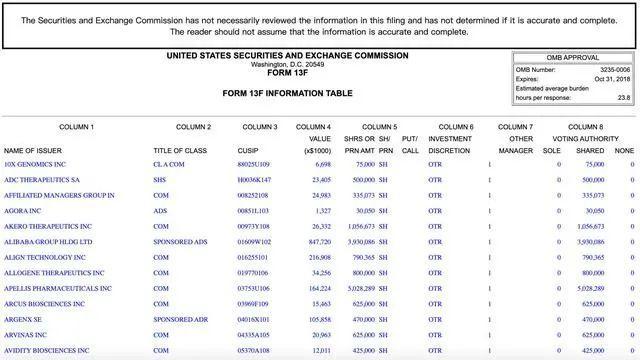

高瓴资本在美国证券交易委员会网站上发布了公司2020年第二季度的美股持仓情况

更糟糕的是,在股权方面,持有唯品会6.7%股份的高瓴资本正在慢慢退出唯品会。据高瓴资本发布2020年第二季度的美股持仓报告显示,高瓴资本减持了156.77万股的唯品会股份,这意味着唯品会的股价或许仍将面临着波动。

有市场消息称,杨东皓离职是被某美妆国货品牌高薪挖角,是正常市场行为,与唯品会本身并无太大干系。但目前唯品会仍未就此作进一步解释。

临发财报才换CFO/审计机构,是上市公司大忌,唯品会还在财报里直接宣布CFO离职;加上经历过瑞幸造假风波的投资者早已如惊弓之鸟,无论杨东皓离职真相为何,还是难免引起市场恐慌,导致股价大跌。

CFO离职并未是唯品会股价大跌的唯一原因。据公司二季报显示,总净营收为人民币241亿元(约合34亿美元),与去年同期的人民币227亿元相比增长6.0%。净利润为人民币15亿元(约合2.175亿美元),与上年同期的人民币8.135亿元相比增长88.9%。不按美国通用会计准则(Non-GAAP)计算,净利润为人民币13亿元(约合1.869亿美元),与去年同期的人民币11亿元相比增长24.3%。

表面上看,唯品会二季报成绩并不算差,但背后隐忧不小。2018年第二季度开始,唯品会开始接入腾讯及京东平台获得流量扶持,营收增速开始提升。然而,进入今年之后,公司营收增速再度疲软。另外,近来唯品会的销售毛利率始终在20%上下浮动,说明公司的特卖模式很可能已挤压不出更多的利润空间。

营收增速下滑,毛利率大概稳定,好看的财报数据从何而来?答案是节流:二季报显示,公司履约开支同比下降22.7%,技术与内容开支较去年同期削减27.7%。为了节省开支,唯品会放弃了自营物流公司品骏快递。在关闭了品骏快递之后,唯品会去年有明显的员工流失——2018年公司物流和交付的员工数量达50598人,而2019年仓库管理(即品骏关闭后物流交付的剩余员工)只有12750人。年报数据显示,2019年员工人数下降至只有20442人,同比下降64.53%。

此外,去年唯品会在商品销售、技术研发、市场营销、互联网金融、行政、客服等不同部门均有减员,其中互联网金融减员超过50%。唯品会在文件中披露,公司去年的遣散费达6.52亿元人民币,而关闭品骏快递的资本减值为1.542亿元。最终,第二季度归母净利润为15亿元,同比增长88.9%。尽管数字好看,但仍难掩盖营收增速减缓和毛利率空间受限的尴尬。而且,尽管唯品会净利润超出市场预期,但这一增速明显落后于头部的电商平台。以京东为例,二季度增速高达33.8%,创下公司近10个季度以来新高;拼多多的净收入增速则一直保持三位数的增长。

唯品会预计,第三季其总净营收将达到206亿元至216亿元,同比增长约5%至10%。按中值计算,还是个位数增长。

唯品会掉队严重