这门曾被视作伪需求的“赔本生意”,却撑起了一个IPO

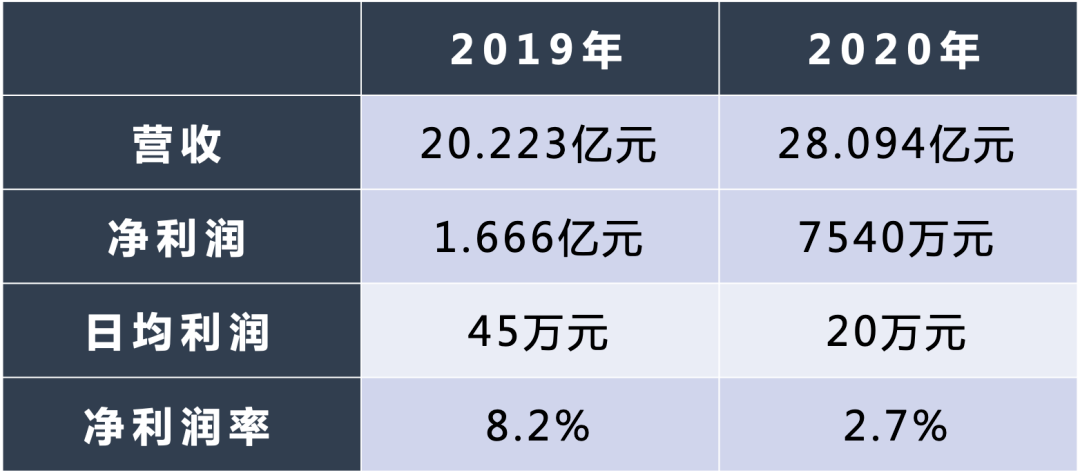

2021年4月1日,中国怪兽充电正式在纳斯达克挂牌上市,股票代码为“EM”。成为“共享充电第一股”。即便去年受疫情影响,怪兽充电的营业收入仍然达到28.094亿元,同比增长38.9%。

截至昨日收盘,怪兽充电股价上涨0.47%,总市值21.29亿美元

截至昨日收盘,怪兽充电股价上涨0.47%,总市值21.29亿美元

共享充电宝,说白了就是租赁充电宝。

因为智能手机的续航不足,再加上人们出行时不愿自带充电宝的“懒人经济”,这门曾被王思聪嗤之以鼻的“小生意”,如今不仅活下来,还活的挺好,成为资本新宠,水涨船高。

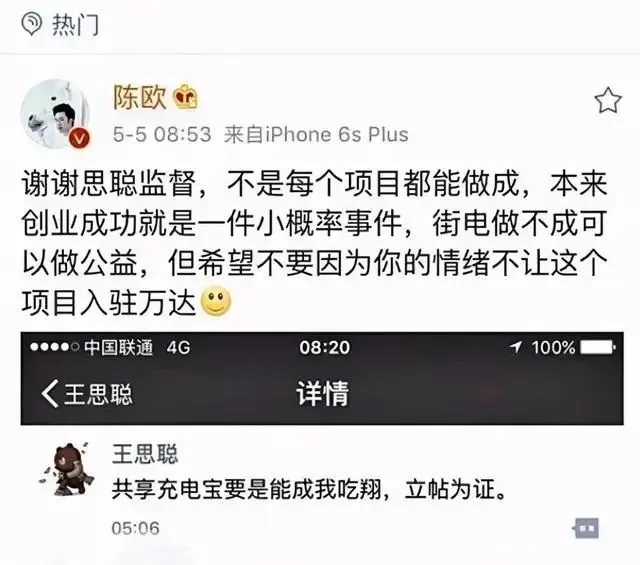

2017年,陈欧斥资3亿元拿下了深圳街电科技的控股权,当时王思聪立马开炮

2017年,陈欧斥资3亿元拿下了深圳街电科技的控股权,当时王思聪立马开炮

今天我们就来捋一捋关于共享充电宝的事儿。

几家欢乐几家愁

2017年是共享经济最火爆的投资风口,虽说还是打着“共享”的名义,伪装成“互联网+”的小鲜肉,但乘着风口,当年共享充电宝行业拿到11笔融资,融资额约为12亿元,这个融资数额是2015年共享单车刚出现时获得融资额的近5倍。

一哄而上快速迎来洗牌重整。当年10月,乐电宣布停止运营,在此之前,已经有河马充电、小宝充电等企业出局。此外,包括泡泡充电、创电等多家企业走到项目清算阶段。

目前,共享充电宝行业基本进入到巨头阶段,“一兽三电”背后多有资本力量加持。创建于2014年的来电科技,曾获得SIG海纳亚洲、红点创投中国基金、九合创投等融资;曾任职阿里的唐永波在2016年创办了小电,金沙江创投、腾讯、红杉中国和高榕资本先后参与融资。2017年8月,聚美优品宣布完成对街电的收购,其全资子公司将持有街电60%的股份。

一切向“钱”看,共享经济本质上是一个依靠资本驱动的行业。在资本的驱使之下,正由理性的发展,驶入疯狂扩张的高速大道。

“怪兽”后来居上

根据艾瑞咨询报告显示,从2020年的市场格局来看,怪兽充电以34.4%的市场份额位列共享充电行业第一,成为中国最大的共享充电运营商。

2017年4月,怪兽充电在上海正式成立。怪兽充电的创始人蔡光渊,曾任优步上海的总经理兼全国市场总监,创始团队来自美团、优步、阿里巴巴、百度等公司。

怪兽充电在2017年完成了多轮融资。近期完成的D轮融资,由阿里、CMC领投,凯雷(CGI)、高瓴、软银亚洲跟投,融资金额超过2亿美元。该轮融资成为阿里入局共享充电宝的占位局,也就是阿里为第一大股东。

截至2020年12月31日,怪兽充电已经构建了包含超过66.4万个充电柜点位和超过500万个移动电源,覆盖餐厅、购物中心、酒店、高铁站、机场等多种场所,累计注册用户数达到2.194亿人。

数据来源:怪兽充电招股书

怪兽充电在保持快速扩张的同时实现了盈利。2019年每天赚45万,2020年每天赚20万。

作为国内共享充电宝“一兽三电”市场格局中最晚起步的一家,如今怪兽充电却后来居上,再到摘得“共享充电第一股”,怪兽充电改写共享充电行业格局用了四年。

涨价,是福是祸?

随着行业水涨船高,共享充电宝也悄悄涨价了。

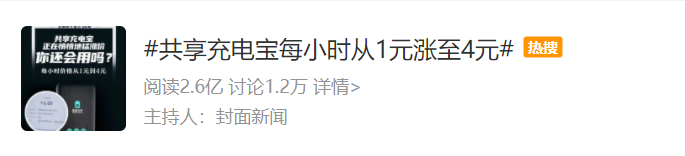

共享充电宝的租用费从最初的1元/小时,到2元/小时,如今一路上涨到4元/小时,甚至在景区、口岸等特殊场景出现涨到5元-8元/小时的情况。

以致不少网友都在吐槽,连“充电宝自由”都失去了?

微博相关话题的阅读量达到2.6亿

微博相关话题的阅读量达到2.6亿

实际上,共享充电宝涨价多时。涨价潮从2019年下半年开始持续,此前在北上广深等大城市先行,后逐步在新一线等省会城市蔓延。本次涨价潮是上一轮的延续。

涨价原因无外乎内卷激烈,新玩家陆续入局。毕竟这是个“门槛低、模式单一、易复制”的行业,上游厂商千千万,下游品牌同样万万千。

贴牌共享充电宝产品,来源:某平台截图

比如美团充电宝,从去年起第四次重启共享充电宝业务,借助自身的商家资源和线上流量的分配权,已经是除了“一兽三电”之外势头和潜力最猛的一家。

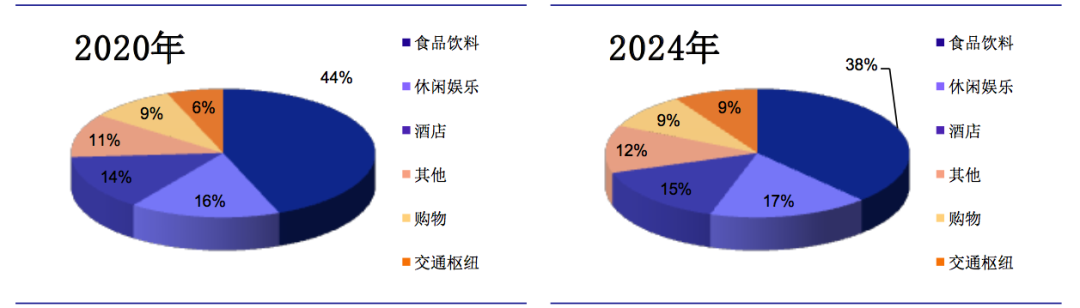

其次,未来几年餐饮场所仍是共享充电宝拓展POI网点的核心场景,酒店、KTV、酒吧以及车站机场等都是重要的组成部分,而入驻这些门店的“房租”水平的日渐提高,也是影响消费者使用费上涨的变量之一。

我国共享充电宝线下场景分布

我国共享充电宝线下场景分布

刚开始,共享充电宝企业与入驻门店商定五五分,但是其他企业提出三七分,或者一九分,这也致使消费者使用费渐涨。

共享充电宝涨价和共享单车涨价是一个逻辑,经过前期竞争,市场格局洗牌之后,头部企业出线,用户消费习惯也被培育。如今调整价格,赚取利润实则是合理的商业发展轨迹。

共享充电宝,未来还“冲”的动吗?

一些眼尖的同学应该发现了,从网约车,到共享单车,再到共享充电宝,每一个共享产品都能窥见腾讯、阿里这两大巨头的身影,投资人其实都是一波人。

这些项目的发展模式也很类似,都是先烧钱培养用户习惯,抢占市场。利用资本的力量迅速实现垄断或者寡头垄断。而押金带来的巨大资金沉淀,是主要盈利模式。然而这个盈利模式是不成立的,因为押金必然会被严格监管。

和共享单车类似,共享充电宝这一赛道,都是由资本下场催熟的,行业缺乏“护城河”,更难以形成品牌效应。当手机急需充电时,用户并不介意共享充电宝是什么牌子。如果有舍得砸钱的新玩家闯入,又或者是如美团等巨头入场,老玩家的既有市场份额很难完全守住。

另外,与共享单车相比,充电宝的使用频率更低。共享充电宝,仅仅补充了用户出门忘带充电宝的需求,注定了其需求不高。随着快充技术的普及,电池容量的增加,以及各大商场、机场等还能提供临时充电点,上述需求是有可能日渐萎缩的。在招股书中,怪兽充电也坦承了这些风险。

对于共享充电宝公司而言,上市更多只是扩大融资的渠道。龙头企业尚且如此,共享充电宝行业的其他公司可想而知。王思聪的那句“吃翔”,可能还要等等再下嘴。